国家主導の成長戦略に逆風、中国太陽光産業が「破産の危機」に直面

Input

Modified

莫大な補助金が招いた過剰生産の悪循環 国家主導成長モデルの限界が露呈 「超高成長時代は終わった」との警告

中国の太陽光発電業界が、米国の報復関税および国内市場における深刻な供給過剰により、存続の危機に直面している。技術的な備えが不十分なまま、政府の巨額な補助金に依存して規模拡大を進めた結果、持続可能な成長基盤を築けなかった。かつてグリーントランスフォーメーションの先導者を自任していた中国は、今や世界的な供給過剰の主因として責任を問われており、その代償として業界全体に破産の連鎖が広がりつつある。

上場企業121社中3分の1が赤字、50社以上が破産申請

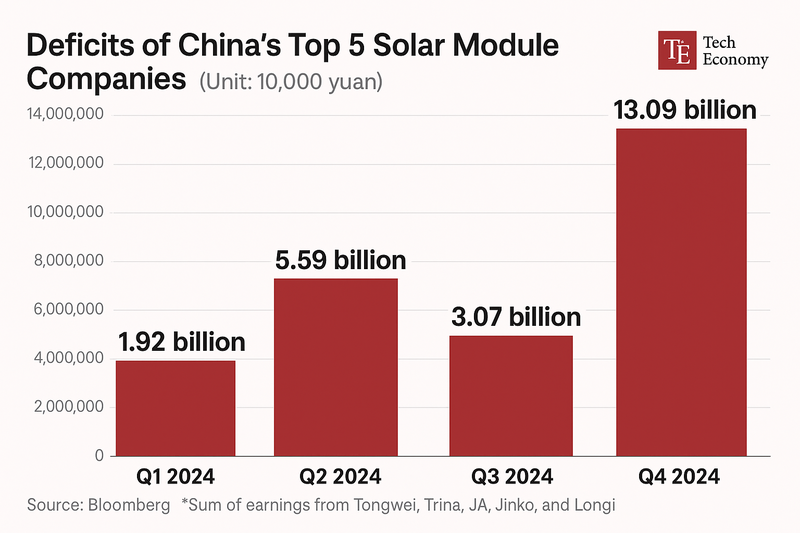

7月1日、中国太陽光産業協会(CPIA)によると、2023年のピーク時と比較して2024年には太陽光パネル供給網全体の価格が60~80%下落した。全国121の上場製造企業のうち、39社が赤字を計上している。中国の大手7社のモジュール製造企業は昨年、総額約37億ドルの損失を出し、2017年以降初めての赤字転落となった。今年第1四半期も、隆基緑能(ロンジ)、トリナ・ソーラー、JAソーラー、ジンコソーラー、通威(トンウェイ)といった大手5社の赤字規模は約11億6,000万ドルに達している。

株価も急落している。世界最大の太陽光パネルメーカーであるジンコソーラーの株価は、2022年のピーク時と比較して60%以上下落し、今年だけでも30%の下落を記録した。JA、トンウェイ、トリナソーラー、ロンジ、GCLなどの主要企業も2022年以降、最大80%の株価下落に見舞われている。業績悪化に耐えられず破産申請に踏み切る企業も増加中だ。市場調査会社Solarbeによると、今年だけで太陽光供給網に属する50社以上の中国企業が破産を申請している。

このような危機感を象徴する出来事として、今月初めに上海で開催された業界最大規模のSNEC PVカンファレンスがある。今年は規模が明らかに縮小し、昨年の基調講演に登壇していたロンジやトンウェイのCEOは参加を見送った。ジン・エナジー・クリーンエナジー・テクノロジーの責任者であるヤン・リウ氏は、「この不況がどれほど深刻で、どれだけ長く続くのか、誰もが疑問を抱いている」と述べ、「予想以上に深く、長期化している」と警鐘を鳴らした。

「電動国家」の野心が生んだ供給過剰の泥沼

専門家の間では、中国の太陽光発電産業が制御不能なレベルの過剰生産に陥り、収益性が著しく悪化しているとの分析が広がっている。巨額の補助金を投入し、需要を無視して定額で大量購入する政策が、結果として自国産業を共倒れの危機に追い込んだという指摘だ。

エネルギー市場調査会社ウッド・マッケンジーによると、中国政府は2011年から2023年にかけて、太陽光発電産業に対して累計で500億ドル以上の補助金を投じた。こうした政府の全面的な支援の下、中国の太陽光発電業界は、原材料から最終製品までを網羅する世界の供給網の80%を掌握し、世界最高水準の変換効率を達成するなど、技術面で一定の成果を挙げてきた。

しかし、需要を大幅に上回る生産過剰の副作用は深刻だ。中国の太陽光モジュール業界は毎年、世界の需要を超える生産を続けてきたが、昨年にはその差がほぼ2倍にまで拡大した。供給過剰に伴う価格下落が収益性を直撃し、2020年には1ワット当たり0.22ドルだったモジュール価格が、2023年末には0.09ドルまで約60%も下落した。これにより、世界市場を主導する中国の5大モジュール製造企業の昨年末時点の赤字総額は約25億ドルに達した。大手メーカーの一つである隆基緑能(ロンジソーラー)の鍾宝申会長は、今年3月に行われた業界カンファレンスにて「中国の太陽光発電産業は『危険地帯』に突入した」と強い危機感を表明している。

「10枚に7枚が中国製」、K-ソーラーにも及ぶ影響

このような生産過剰は中国国内の問題にとどまらず、世界各国の産業構造にも深刻な影響を与えている。中国の太陽光企業は、採算を無視した価格での輸出、いわゆる「デフレ輸出」により、世界市場における価格競争を一層激化させている。需要に対して供給が極端に過多な状況下で、中国企業は国内外問わず、赤字覚悟で価格を下げる「自滅型競争」に突入している。

韓国市場もこの影響を大きく受けている。韓国産業通商資源部によると、韓国国内における中国製セルのシェアは2019年の33.5%から2023年には74.2%にまで倍増した。一方で国産セルのシェアは50.2%から25.1%に半減している。国内で組み立てられたモジュールの多くが中国製セルを使用しており、「名ばかり国産」との指摘もある。さらに韓国輸出入銀行は「2024年下半期太陽光産業動向」レポートにおいて、「中国製太陽光製品は韓国市場において独占的な地位を確立しており、中国製抜きでは発電所の建設が困難な状況にある」と分析している。

業界関係者の間では、中国製セルの輸入時に関税が免除されていることが、供給過剰の直接的な背景にあるとの見方が強い。実際、中国は文在寅政権時代に、習近平国家主席との間で自由貿易協定(FTA)を締結し、輸出時の関税免除を受けている。このため、中国製セルやモジュールを用いた発電に対して制約がなく、価格の安い中国製を選好する傾向が強まっている。

こうした中、米国は中国製太陽光モジュールなどの流入を阻止するため、先月、東南アジア4カ国(中国の迂回輸出路とされる)に対して最大3,521%の報復関税を課した。欧州連合(EU)も同様の措置を準備中である。これにより、韓国の太陽光業界では「米国とEU市場が閉ざされれば、中国製の安価な太陽光製品が韓国市場に一層流入する」との懸念が高まっている。

Similar Post